Por qué administrar las prestaciones y beneficios con un enfoque gerencial

FUENTE: Juárez Hernández, José Othón, Administración de la compensación: sueldos, incentivos y prestaciones, Oxford University Press, México(2000). Capítulo 6

© 2015 Prohibida la reproducción total o parcial de este texto, sin la autorización por escrito del autor.

Contenido

- El paquete de compensación

- Naturaleza de las prestaciones

- Marco legal de las prestaciones

- Objetivos de las prestaciones

- Criterios para diseñar planes de prestaciones

- Administración de las prestaciones

- Perspectiva de las prestaciones

- Resumen

Introducción

Definir las prestaciones no es una tarea fácil, ya que ni la misma Ley Federal del Trabajo (Ver Nota 1) precisa claramente este concepto. Por ello, más que intentar una definición rigurosa del concepto que sirva para plantear una taxonomía, preferimos hacer un acercamiento más bien inductivo al estudio de las prestaciones, así como a su administración. Sin embargo, como se verá más adelante, todas las prestaciones están reglamentadas, en menor o mayor medida, por la legislación laboral y fiscal vigente no sólo en nuestro país(Ver Nota 2) sino, en general, en todas las naciones. Por otra parte y con cierta frecuencia, en la práctica se acostumbra utilizar términos diversos tales como prestaciones y beneficios, prestaciones sociales y prestaciones económicas, entre otros, para hacer referencia a lo que aquí denominamos simplemente prestaciones y que el Diccionario de la Real Academia de la Lengua Española define como “cosa o servicio que un contratante (en este caso la empresa) da o promete al otro (el empleado o trabajador)”. Otra acepción interesante que cita la Real Academia en su diccionario es la de prestación social, que define como “cada uno de los servicios que el Estado, las instituciones públicas o empresas privadas deben dar a sus empleados”, aunque en este concepto únicamente se habla de servicios y como se verá más adelante, las prestaciones no sólo incluyen servicios, sino que también las hay en especie, como el arcón de Navidad que algunas empresas proporcionan a sus empleados o, en efectivo, como es el caso de la prima vacacional o el aguinaldo, entre otras. Por tales motivos, en esta obra se utilizará el término prestaciones.

En el capítulo 1 se precisó que el termino compensación se usaría en este libro para designar “todo aquello que las personas reciben a cambio de su trabajo, como empleados de una empresa”. Ahora se puede agregar que de eso que reciben como retribución por su trabajo, una parte muy importante está constituida por el sueldo, las prestaciones y los incentivos, mientras que la otra parte deriva de la satisfacción que el personal obtiene, de manera directa, de la ejecución de su trabajo y de las condiciones ambientales en que éste se lleva a cabo. En los capítulos anteriores hemos estudiado la administración de los sueldos y la de los incentivos, respectivamente, por lo que éste se dedicará a la administración de las prestaciones.

El paquete de compensación

Como se estableció con anterioridad, la compensación del personal se integra normalmente por conceptos de naturaleza diversa, de modo que a menudo resulta más conveniente hablar del paquete de compensación. Así, por ejemplo, el paquete de compensación del personal puede incluir conceptos tales como el sueldo nominal; las prestaciones en efectivo garantizadas, como la prima vacacional, el aguinaldo, el fondo de ahorro, la despensa o la previsión social; las prestaciones en especie o servicios que recibe el personal, como el servicio de comedor, los seguros, el transporte o automóvil; y en muchos casos, el paquete de compensación también incluye algunos pagos contingentes, que sólo se reciben si se cumplen ciertas condiciones prede-finidas, como en el caso de los bonos discrecionales, los que se otorgan por desempeño, los incentivos por productividad, la ayuda por nacimiento de hijos o para gastos por defunción. Esto significa que cuando se habla del paquete de compensación, se puede estar haciendo referencia a diferentes estructuras o niveles de agregación de la compensación.

En general, una primera separación útil de los diferentes conceptos del paquete de compensación es entre conceptos en efectivo y conceptos en especie o servicios; una segunda discriminación es entre conceptos garantizados y conceptos variables o contingentes(Ver Nota 3); y una tercera puede ser entre compensación obligatoria, es decir, aquellos conceptos que constituyen una obligación legal de la empresa (sueldo, prima vacacional, aguinaldo, seguro social, INFONAVIT, vacaciones y reparto de utilidades) y aquellos optativos (prima vacacional, aguinaldo, vacaciones, despensa, fondo de ahorro y seguros de vida, adicionales a los de la ley), que son los que la empresa otorga por decisión propia. Esto significa que las decisiones de compensación al personal se pueden analizar en una gama relativamente amplia de opciones o estructuras de agregación del paquete de compensación. Sin embargo, en este libro se han establecido las siguientes como las estructuras de compensación más comunes:

- Compensación base (CB). Corresponde al sueldo mensual nominal multiplicado por 12 meses.

- Compensación garantizada (CG). Está constituida por la compensación base más todas las prestaciones en efectivo que son garantizadas, tales como prima vacacional, aguinaldo, previsión social y fondo de ahorro. Esto significa que los criterios que se aplican para considerar un concepto dentro de esta estructura son, por un lado, que se trate de una cantidad en efectivo que recibe el empleado y, por el otro, que sólo tiene que cumplir con la condición de ser empleado de la empresa para recibirlo.

- Compensación total en efectivo (CTE). Corresponde a la retribución garantizada más todas las prestaciones o pagos en efectivo contingentes que recibe el personal, por ejemplo, reparto de utilidades, bonos por desempeño, incentivos por productividad, premios de puntualidad, compensaciones extraordinarias, primas de antigüedad y, en su caso, el valor equivalente de préstamos que pudiera otorgar la empresa a su personal. La característica distintiva de las prestaciones o pagos en efectivo contingentes es que se otorgan únicamente cuando, además de cumplirse la condición de empleado de la empresa, se satisfacen algunas otras condiciones predeterminadas, por ejemplo, cuando se alcanza un cierto nivel de resultados en el trabajo, la empresa logra utilidades, el empleado acumula un cierto periodo sin registrar retardos, alcanza una cierta antigüedad en la empresa o se le ha concedido un préstamo por alguna consideración en particular.

- Compensación total (CT). Se integran con la compensación total en efectivo más todas las prestaciones en especie y en servicios que recibe el empleado, valoradas por el beneficio económico que le representan y no por su costo. Normalmente, las prestaciones en especie y los servicios son garantizados dentro de ciertos límites que, a veces, se amplían con un costo adicional que cubre el empleado. No obstante, esta condición de pago por parte del empleado, éste generalmente obtiene un beneficio superior a dicho pago, en virtud de la economía de escala que alcanza la empresa por el volumen de negocio que representa para el proveedor que proporciona el servicio. Piénsese, por ejemplo, en un seguro de vida que se amplía para proteger al cónyuge y cuya prima la paga el empleado. Por otra parte, si bien estas prestaciones son garantizadas, por lo común exigen condiciones particulares que deben presentarse para estar en condiciones de acceder a sus beneficios; por ejemplo, la canasta por nacimiento de un hijo, los seguros médicos, los seguros de vida y los planes de pensiones.

De manera análoga a como hemos definido las estructuras de compensación en efectivo anteriores, es posible especificar algunas otras estructuras de compensación; por ejemplo: se puede plantear, entre otras posibilidades, una estructura de compensación total neta, que podría especificarse como la compensación total (CT) menos el impuesto sobre productos de trabajo (ISR) que paga el personal. En este caso, cuando una empresa se compara con un mercado de la compensación total neta, algunas veces obtiene una ventaja comparativa debido a que, aunque cada vez menos, algunas prestaciones, tanto en efectivo como en especie o servicios, representan un beneficio fiscal para el empleado que las recibe. Por este motivo, la administración de las prestaciones no sólo exige conocimientos técnicos, actuariales y financieros, entre otros, sino también un minucioso y profundo conocimiento de la Ley Federal del Trabajo (LFT), de la Ley del Impuesto Sobre la Renta (LISR), la Ley del Seguro Social (LIMSS) y la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores (LINFONAVIT), así como de los reglamentos y la jurisprudencia relativa, cuyo estudio está más allá de los propósitos de este libro.(Ver Nota 4)

Naturaleza de las prestaciones

Ya hemos señalado que, al menos en teoría, el sueldo refleja el reconocimiento que la organización hace al desempeño pasado y demostrado por el empleado y que los incentivos muestran su interés por despertar la ambición del personal para lograr un mejor desempeño futuro. En cambio, las prestaciones tienen como propósitos fundamentales desarrollar en los empleados el sentido de pertenencia a la organización; protegerlos de riesgos, por lo general imprevisibles, y mejorar el nivel de calidad de su vida personal, familiar y social, en el mediano y el largo plazos. Por ello, el estudio y la administración de las prestaciones constituyen un campo que recientemente ha cobrado suma importancia no sólo porque requiere conocimientos técnicos, legales y fiscales especializados, sino porque las cantidades de dinero que invierten las empresas en las prestaciones de sus empleados son cada vez mayores y, con frecuencia, implican la consideración de aspectos demográficos, económicos y políticos significativos, tanto de los sindicatos como de las políticas gubernamentales y sociales.

Por otro lado, cuando se quiere tener un conocimiento exhaustivo de las prestaciones vigentes en el medio empresarial, resulta sorprendente la cantidad y heterogeneidad de las que las empresas otorgan a sus empleados, además de las que establece la ley. Así, por ejemplo, en una investigación realizada con empresas de nuestro medio,(Ver Nota 5) se descubrió que las prestaciones de empleados, incluidos los directivos, que tienen una incidencia de “moderada a alta”, son las que se muestran en el cuadro 6.1.(Ver Nota 6)

Lo primero que se observa al revisar las prestaciones que se enumeran en el cuadro 6.1 es su amplia variedad. Este hecho da una idea real de la dificultad con que se enfrenta la empresa cuando trata de encontrar criterios y principios de aplicación general que le ayuden a decidir acerca de las prestaciones que le conviene otorgar a su personal. Adicionalmente, puede observarse que, aunque existen prestaciones que se disfrutan en el corto plazo, por lo regular representan un beneficio en el mediano y el largo plazos y, en la medida que se otorgan a los empleados en función de su antigüedad en la empresa, de su puesto o de situaciones personales específicas, tales como género, edad o estado civil, es raro que una misma prestación re-presente el mismo significado, y beneficio, para los diferentes grupos demográficos de la organización.

|

CUADRO 6.1

Prestaciones más comunes de los empleados. |

| 1. Actividades socioculturales y recreativas 2. Aguinaldo 3. Anteojos 4. Ayuda educativa 5. Ayuda para comida 6. Ayuda para gastos por defunción 7. Ayuda para guardería 8. Ayuda para renta 9. Ayuda para transporte 10. Ayuda por nacimiento de hijos 11. Ayudas para actividades deportivas 12. Arcón navideño 13. Becas 14. Bonos por desempeño (no garantizados) 15. Bono o premio por productividad 16. Chofer ejecutivo 17. Club deportivo o social para ejecutivos 18. Compras de artículos con descuento 19. Descuentos en productos de la empresa 20. Despensa (en especie o en vales) 21. Días feriados adicionales a los de ley 22. Estacionamiento pagado por la empresa 23. Examen médico periódico (check up) 24. Fondo de ahorro 25. Gastos médicos (mayores, oftálmicos y dentales) 26. Gastos de gasolina 27. Horario de entrada flexible 28. IMSS (seguridad social) 29. INFONAVIT (vivienda para los trabajadores) 30. Pago especial por tiempo extra 31. Permisos con goce de sueldo para atender compromisos y contingencias personales (nupcias del empleado, nacimiento de un hijo o muerte de descendientes o ascendientes directos, por Ejemplo) 32. Plan de acciones 33. Plan de automóvil (incluidos gastos) 34. Plan de pensiones 35. Plan de retiro 36. Plan múltiple de previsión social 37. Premio de asistencia 38. Premio de puntualidad 39. Premios por sugerencias (reducción de costos, productividad o seguridad) 40. Préstamos ABCD (adquisición de bienes de consumo duradero) 41. Préstamos por urgencias 42. Prima dominical 43. Prima vacacional 44. Primas por antigüedad 45. Reembolso de gasto de automóvil 46. Reparto de utilidades 47. SAR (ahorro para el retiro) 48. Seguro de vida 49. Servicio de comedor 50. Servicio de transporte 51. Servicio médico 52. Subsidios por incapacidad 53. Tarjetas de crédito (gastos de la empresa) 54. Uniformes (ropa de trabajo) 55. Vacaciones |

No obstante esta situación, en la actualidad no existe duda alguna acerca del potencial de las prestaciones para movilizar la energía de los empleados hacia los fines de la empresa, aunque difícilmente puede atribuírseles un efecto directo sobre el desempeño del personal. Más bien debe partirse del principio de que las prestaciones, en la medida que refuerzan el sentido de pertenencia a la organización, son un aspecto clave para mantener y acentuar la identificación de los empleados con la empresa, así como la cohesión y eficacia de la organización en el mediano y el largo plazos. Realmente, las decisiones relativas a las prestaciones son más complejas que las relacionadas con los sueldos y los incentivos de los empleados, incluidas las del personal sindicalizado, en la que también intervienen negociaciones con el sindicato.

Debido a lo difuso de su propósito, al desacuerdo sobre qué aspectos significan un beneficio real para un empleado o grupo de empleados en particular, y cuáles no, y al rápido crecimiento de sus costos, quizás el mejor punto de acuerdo entre los administradores de la compensación es que las decisiones acerca de las prestaciones son complejas, por la naturaleza misma de los procesos de compensación.

Por fortuna, las decisiones que modifican las prestaciones del paquete de compensación total en las empresas cambian con menos frecuencia que las relativas a los sueldos, entre otros aspectos porque muchas de las prestaciones se constituyen en beneficios y bienestar para los empleados sólo en el mediano y el largo plazos.

Marco legal de las prestaciones

No obstante que existen antecedentes de que algunos patrones otorgaban prestaciones a sus empleados desde el siglo XIX, y seguramente con anterioridad, en verdad se concedían sobre bases sumamente discrecionales y en cantidades poco significativas.(Ver Nota 7) Incluso las instituciones de seguridad social que hoy existen en la mayoría de los países y cuya principal responsabilidad es proteger a los empleados y a sus familias ante riesgos del trabajo y de la vida, escasamente sobrepasan los 50 años de existencia. En Estados Unidos de América, la Ley de la Seguridad Social data de 1935 y en México, a pesar de que las bases constitucionales para la seguridad social se establecieron en el artículo 123 de la Carta Magna promulgada el 5 de febrero de 1917, no fue sino hasta 1943 cuando se presentó al Congreso una iniciativa de seguridad social. Ésta fue aprobada y se publicó en el Diario Oficial de la Federación el 19 de enero de ese mismo año, como Ley del Seguro Social, y así dio origen al Instituto Mexicano del Seguro Social como un organismo público descentralizado, con personalidad y patrimonio propios, y estableció que “la finalidad de la seguridad social es la de garantizar el derecho humano a la salud, la asistencia médica, la protección de los medios de subsistencia y los servicios sociales necesarios para el bienestar individual y colectivo”. Más específicamente, se establecieron los seguros que cubren los riesgos de accidentes de trabajo y enfermedades profesionales, enfermedades generales y maternidad, invalidez, cesantía en edad avanzada y muerte.

En la década de 1950 se introdujo el concepto de las prestaciones sociales, con las que el IMSS se proponía otorgar servicios que promovieran el desarrollo del trabajador y su familia. Con esta modificación, los trabajadores accedieron a una amplia gama de servicios sociales que pueden agruparse como prestaciones en especie, en dinero y sociales.(Ver Nota 8) Durante 1972 se iniciaron estudios con la finalidad de ampliar tanto la cobertura de la seguridad social como los beneficios que ya proporcionaba a sus afiliados; se planteó una modificación a la ley del IMSS, fue aprobada y su vigencia comenzó a partir de marzo de 1973. Esta ley modificada, ampliaba los beneficios del régimen obligatorio, extendía la seguridad social a ejidatarios, comuneros y pequeños propietarios organizados y establecía el ramo de guarderías en todo el país. El rasgo más significativo de dicha ley fue una clara intención de que el IMSS no solamente fuera una instancia de justicia laboral sino que, en la medida de sus posibilidades, impulsara la creación de una seguridad social integral, característica de la concepción predominante del estado de bienestar,(Ver Nota 9) entonces muy en boga, que se caracterizaba por el sentido literal de la expresión; es decir, estados en los que el gasto en bienestar —subsidios, prestaciones, cuidados sanitarios, educación, etc.— se convirtió en la mayor parte del gasto público total y la gente dedicada a actividades de bienestar social pasó a formar el grupo más importante de empleados públicos.

Sin embargo, las crisis económicas que el país sufrió en los últimos tiempos han afectado de manera adversa la situación financiera y, por consiguiente, la calidad de los servicios que proporciona el IMSS, situación que llegó al punto de plantear la necesidad imperiosa de una nueva reforma a la ley del IMSS, esta vez profunda. Así, en diciembre de 1996 se publicó en el Diario Oficial de la Federación la nueva Ley del IMSS, cuya modificación más significativa es la privatización del sistema de pensiones para asegurar su viabilidad financiera y una mayor equidad en el mediano y el largo plazos. Finalmente, aunque esta breve evolución de la ley del IMSS se ha planteado de manera relativamente directa, en la realidad ha significado un proceso social complejo que implicó vencer intereses muy arraigados, negociaciones políticas difíciles y acuerdos importantes entre el gobierno, los organismos patronales, las organizaciones sindicales y diversos sectores de opinión de la sociedad mexicana.

Otra disposición que amplió de manera sustancial las prestaciones de los trabajadores la constituye la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores (INFONAVIT), que fue aprobada por el Congreso y publicada en el Diario Oficial de la Federación el 24 de abril de 1972. Con esta ley se creó el INFONAVIT, un organismo de servicio social, con personalidad jurídica y patrimonio propio, y cuyo propósito es el de administrar los recursos del Fondo Nacional de la Vivienda para establecer y operar un sistema de financiamiento que permita a los trabajadores obtener crédito barato y suficiente para que puedan adquirir, en propiedad, habitaciones cómodas e higiénicas, así como facilitar la construcción, reparación, ampliación y mejoramiento de sus habitaciones y el pago de los pasivos contraídos por estos conceptos.

Al igual que en el caso de la ley del IMSS, la ley del INFONAVIT ha venido sufriendo cambios que, al menos en el discurso, pretenden hacer más eficaces sus acciones tendientes a dotar a los trabajadores de una vivienda digna.

Por otra parte, en diversas épocas las prestaciones se utilizaron como una oportunidad para limitar el crecimiento de los salarios y otorgar a los empleados beneficios acompañados de ventajas fiscales que, al mismo tiempo, también representaban una ventaja fiscal para la empresa que las concedía. Esta situación ocasionó, por una parte, que el monto promedio de las prestaciones (incluidas las aportaciones que hace la empresa por la seguridad social obligatoria de los empleados) haya crecido significativamente hasta representar hoy en nuestro medio entre 48 y 71% adicional al sueldo base (dependiendo del nivel de sueldo particular de que se trate)(Ver Nota 10) y, por el otro lado, que los gobiernos hayan emprendido acciones cuyo propósito es limitar las posibles ventajas fiscales que tanto las empresas como los empleados pueden obtener por las prestaciones de estos últimos. De hecho, en la actualidad, no sólo en México sino en muchos países, existe más bien la tendencia contraria; es decir, la de reducir los beneficios fiscales o gravar las prestaciones que antes estaban exentas de impuestos, con la consecuente disminución del valor real de la prestación.

Actualmente, en México, los principales ordenamientos legales que regulan las prestaciones a los empleados son los siguientes:

- Ley Federal del Trabajo (LFT)

- Ley del Impuesto Sobre la Renta (LISR) y su Reglamento.

- Ley del Seguro Social (LIMSS)

- Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores (LINFONAVIT).

Desde el punto de vista de las decisiones relativas a las prestaciones, es muy importante señalar que cuando se esté pensando en otorgar nuevas prestaciones para los empleados, o concederlas como respuesta a un planteamiento de una negociación sindical, se haga un análisis minucioso no sólo desde el punto de vista técnico, actuarial, financiero, etc., sino particularmente con base en las implicaciones legales y fiscales que dicha prestación en particular puede tener tanto para la empresa como para los empleados. Incluso, también es recomendable analizar las repercusiones que la prestación en particular puede tener en el mediano y el largo plazos. Piénsese, por ejemplo, en un seguro colectivo de vida, cuya prima crece con el aumento de las edades de la población asegurada; o en un plan de pensiones cuyos beneficios reales se alcanzan en un plazo realmente largo, desde la perspectiva de vida de los empleados.

Objetivos de las prestaciones

En la última centuria, sobre todo en los países que hoy son desarrollados, la mayoría de la población pasó de ser productora agrícola independiente, con capacidad para asegurar su propia subsistencia y la de su familia, a ser individuos que dependen básicamente de la conservación de su empleo y, como consecuencia, de su compensación para mantener dicha capacidad. En este sentido, es claro que las sociedades modernas han tenido que idear instituciones y crear instrumentos sociales que proporcionen esa protección ante las inseguridades de la sociedad industrial, especialmente ante los riesgos imprevistos e imprevisibles que los mismos cambios de su economía han gestado. Estas instituciones son las que constituyen, en nuestro tiempo, las de la seguridad social y uno de sus instrumentos más difundidos está constituido por las prestaciones para los empleados.

Por otra parte, en la actualidad se observa que en las prestaciones convergen los intereses de diversos agentes sociales: en primer lugar el gobierno, que influye y promueve la aprobación de leyes en la materia debido, entre otros aspectos, a que se ha visto que las prestaciones coadyuvan a la estabilización de la economía y al bienestar social de la población económicamente activa, lo que le permite centrar la atención en la población desprotegida; en segundo lugar las organizaciones, que han reconocido su parte en el tema tan actual de la responsabilidad social, pero sobre todo que han recibido los beneficios directos de crear un ambiente de seguridad y confianza propicio para sus actividades productivas; en tercer lugar los sindicatos, que han visto en las prestaciones un medio importante de defensa de sus agremiados y de extensión de sus intereses económicos, pero en particular políticos, y en cuarto lugar de los empleados y sus familias, quienes, en muchos casos y no obstante los altos riesgos imprevisibles que enfrenta alguien que vive en el mundo de hoy, reciben los beneficios de la seguridad, la protección y las ayudas que las prestaciones significan para mantener y, muy posiblemente, mejorar de manera significativa su calidad de vida, tanto en el presente como en el futuro. De esta forma, las prestaciones actual-mente son requeridas por la ley, deseadas por los empleados, demandadas por los sindicatos y, dentro de ciertos límites, ofrecidas por las empresas como un instrumento eficaz para crear un ambiente de confianza propicio para la productividad y porque contribuyen a estabilizar la economía de los países. Veamos más de cerca los objetivos deseables en un plan de prestaciones a los empleados.

Objetivos sociales. Desde el punto de vista social, los gobiernos han visto con buenos ojos las iniciativas que tomaron los sectores empresariales para brindar a sus empleados prestaciones de empresa que van más allá de los límites a que obligan las leyes de la seguridad social vigentes. En este sentido los gobiernos, aunque cada vez menos debido al déficit fiscal que hoy en día la mayoría de ellos enfrentan, sobre todo en los países en vías de desarrollo, han impulsado leyes fiscales que, por un lado, en ciertas condiciones hacen deducibles los costos de las prestaciones que la empresa puede otorgar a sus empleados y, por el otro, también han creado condiciones legales y fiscales específicas que permiten que los empleados reciban parte de su compensación como prestaciones, en efectivo o en especie, libres de impuestos o subsidiadas. Piénsese, por ejemplo, en las prestaciones del fondo de ahorro, la previsión social y el servicio de comedor, que se otorgan en México.

Como resultado de estos objetivos, los gobiernos han podido despreocuparse, hasta cierto punto, de la protección de su población económicamente activa y concentrar sus recursos y su esfuerzo en atender las imperiosas necesidades de salud, nutrición, educación y, en general, de desarrollo social de los grupos desprotegidos y marginados de la economía formal que, por cierto, son cada vez mayores en nuestro medio. Otro beneficio social deriva-do de estos objetivos es que la seguridad social, y como consecuencia las prestaciones, han contribuido de forma significativa a estabilizar la economía durante la Gran Depresión de la década de 1930 y la recesión de principios de la de 1990, en particular en los países desarrollados que cuentan con un sistema de seguridad social financieramente sólido y extendido a gran parte de la población. Esto debido a que, no obstante que los empleados perdieron su empleo, en muchos casos continuaron recibiendo no sólo sus prestaciones médicas y de salud, sino también ingresos sustanciales producto de los seguros de desempleo incorporados en sus esquemas de seguridad social.

Objetivos de la empresa. Desde la perspectiva de la empresa, las prestaciones son un valioso instrumento para:

- Reducir los índices de rotación y ausentismo del personal.

- Prevenir y neutralizar insatisfacciones de los empleados que pueden derivar en conflictos laborales y sindicales.

- Adquirir una ventaja que facilite el reclutamiento, la contratación y la permanencia del personal en la organización.

- Elevar la calidad de vida de los empleados y de sus familias.

- Propiciar la identificación de los empleados con la empresa.

En la medida que las políticas de prestaciones de la empresa incorporen realmente estos objetivos organizacionales de las prestaciones, en esa misma medida se estarán creando en ella las condiciones y el clima laboral propicios para conseguir altos niveles de productividad. No se trata de otorgar, de manera indiscriminada, prestaciones a los empleados, como en algunas empresas estatales se hizo en otras épocas, sino que debe considerarse que el establecimiento de las mismas representa una inversión de recursos y, que como tal, debe redituar beneficios para la empresa y para sus empleados. Sólo así se estará asumiendo realmente el compromiso que implica el principio de la responsabilidad social de la empresa.(Ver Nota 11)

Objetivos de los empleados. No obstante que en nuestro medio todavía pueden encontrarse empleados que consideran que lo más importante de la compensación de un buen empleo es el sueldo nominal, esta idea está siendo abandonada. En la actualidad, la mayoría de las personas que buscan un nuevo empleo preguntan también por las prestaciones que podrán disfrutar si llegan a ser contratados por la compañía a la que aspiran ingresar. Esto significa, entre otras cosas, que los empleados cada vez son más conscientes del significado y la importancia de los beneficios de las prestaciones dentro de la compensación total.

Desde la perspectiva de los empleados, las prestaciones tienen los objetivos siguientes:

- Contar con una protección personal y familiar contra riesgos imprevistos.

- Obtener servicios y protección adicionales que, por adquirirse en grupo, resultan más baratos.

- Contar con una protección para cuando llegue la vejez.

- Disponer de algunos bienes subsidiados o servicios “indexados” a la inflación real.

- Disfrutar los subsidios y beneficios fiscales que permiten las leyes respectivas.

- Contar con vacaciones y tiempo libre adicional al de ley.

Cuando las prestaciones avanzan en la dirección de estos objetivos, los empleados se sienten protegidos contra las inseguridades y los riesgos imprevisibles propios de nuestra sociedad industrial y están en mejores condiciones para desarrollarse física, social y culturalmente en sus ámbitos laborales así como familiares y sociales. Sienten que la empresa responde plenamente a sus necesidades, tanto del presente como del futuro y, en general, tienden a desarrollar un mayor sentimiento de valía personal, a identificarse más intensamente con los fines organizacionales y a tener un sentido de pertenencia que les da seguridad y tranquilidad para percibir a su empresa como un lugar en el que vale la pena invertir su energía y trabajar por mucho tiempo. Cuando un empleado ha llegado a esta situación, con frecuencia está dispuesto, hasta cierto punto, a anteponer los objetivos de la empresa a sus objetivos personales y, en ocasiones, hasta los de su familia.

Estos objetivos sociales de las empresas y de los empleados en relación con las prestaciones, así como los resultados que se han revisado en esta sección, constituyen las principales causas del crecimiento y la heterogeneidad muy significativos que las prestaciones de los empleados han experimentado en los últimos 50 años. Asimismo, este hecho, que se muestra en el cuadro 6.1, hace que resulte especialmente difícil establecer criterios de aplicación general que permitan elaborar una clasificación de las prestaciones, y que, según esos criterios, se pueda analizar y decidir la conveniencia de implantar, o no, una determinada prestación en particular para la empresa y sus empleados.

Criterios para diseñar planes de prestaciones

Cuando se trata de especificar algunos criterios que puedan servir de guía para conformar un plan de prestaciones para los empleados, hay dos posiciones extremas que conviene analizar. Por un lado está la posición paternalista, en la que la empresa asume que conoce las verdaderas necesidades y aspiraciones de sus empleados, incluidas sus familias, y también está dispuesta a hacerse cargo de muchas de ellas incondicionalmente, como un padre responsable que procura el mayor bienestar para sus hijos. Esta postura en el plano social desembocó en muchos países en los “estados de bienestar” que estuvieron tan en boga a finales de la década de 1960, pero particularmente en la de 1970 y que, en la actualidad, han tenido que iniciar profundas reformas estructurales para instrumentar esquemas de financiamiento que permitan tener sistemas de seguridad social viables, en el mediano y el largo plazos. Ello se debió, sobre todo, a los cambios demográficos que ha sufrido su población, que se reflejan en una mayor edad promedio, y al con-se-cuente crecimiento de los costos implicados en la atención y protección de esa población.

Por otro lado existe la posición contraria al paternalismo, que parte del supuesto de que los únicos que conocen sus necesidades y aspiraciones singulares son los empleados y que, como consecuencia, son ellos quienes deben cuidar de sí mismos y de sus familias y procurarse la protección que se requiere a lo largo de la vida para hacer frente a los riesgos imprevistos que implica. Esta posición, que en el plano social corresponde al liberalismo a ultranza, implicaría que la única responsabilidad de las empresas, y también del Estado, sería la de procurar niveles competitivos de compensación en efectivo a los empleados y permitir que ellos, con uso de su plena libertad apliquen, en un horizonte de largo plazo y de manera responsable, sus recursos económicos a la satisfacción de las necesidades y aspiraciones tanto de sí mismos como de sus familias. Desde luego, ambos planteamientos parten de supuestos implícitos que en la realidad difícilmente pueden llegar a cumplirse. En este contexto, se considera que cualquier diseño de un plan realista de prestaciones para los empleados debe satisfacer, como mínimo, los requisitos que se detallan a continuación.

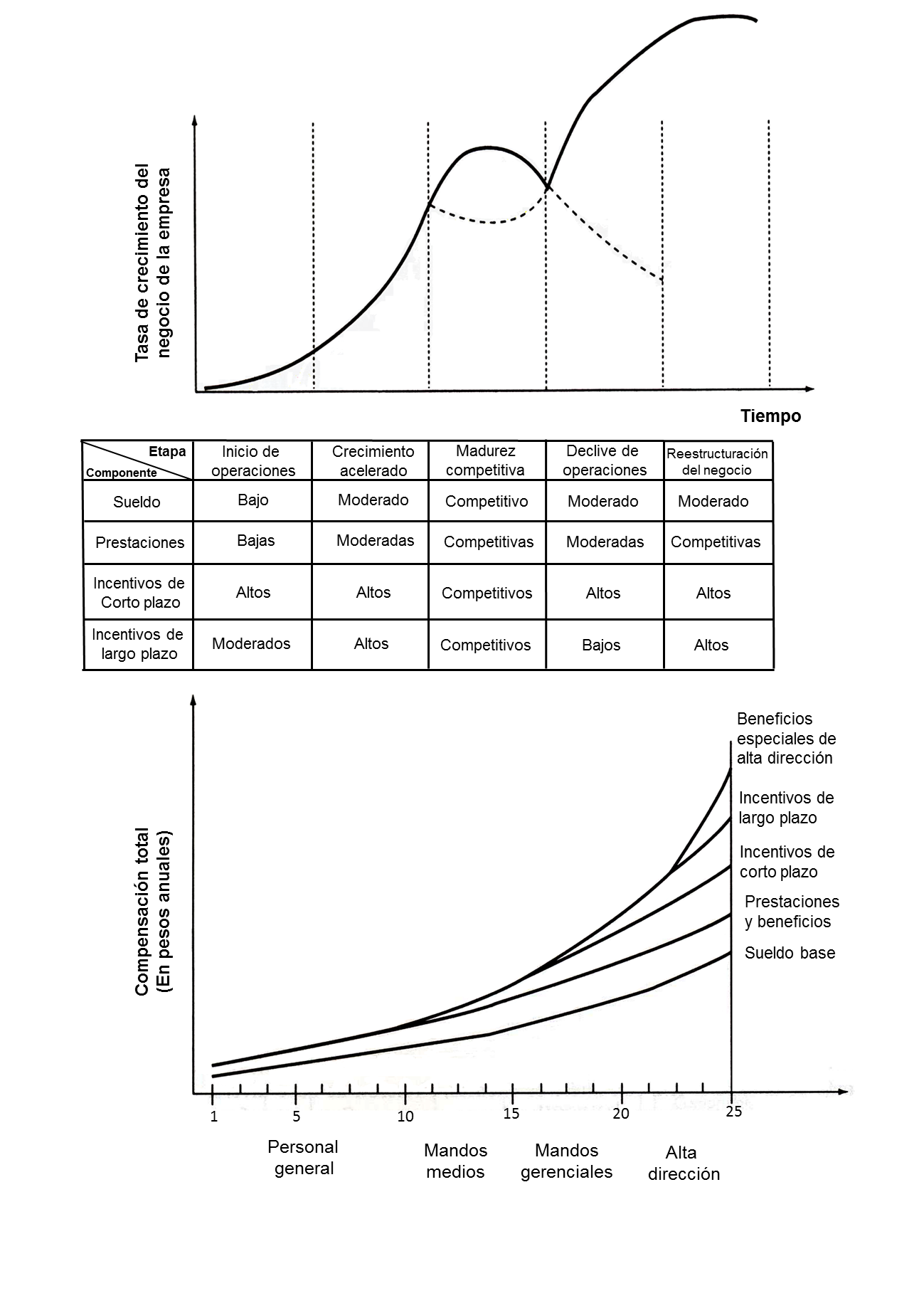

Considerar el momento estratégico de la empresa. En el capítulo 4 se estableció que la administración de la compensación es un proceso gerencial clave en la organización y que como tal se puede manejar como un instrumento muy valioso para alinear a sus integrantes y a la cultura de trabajo con la estrategia del negocio. Esto significa que un elemento crítico que debe tomarse como punto de partida para la política de compensación total lo constituye el momento estratégico propio de la empresa. Hay varios modelos que pretenden fijar pautas para entender cómo es que una empresa se desarrolla desde el momento en que es fundada hasta el momento en que desaparece o, como más recientemente se ha visto, reestructura de forma radical su negocio para lograr extender de modo significativo su existencia. En uno de esos modelos,(Ver Nota 12) que se conoce con el nombre del modelo del ciclo de vida de la empresa, se asume, y existen buenas razones empíricas que fundamentan este supuesto, que la empresa transita por una serie de etapas características, en cada una de las cuales, por un lado, tiene distintas posibilidades gerenciales, comerciales, técnicas, financieras, sociales y humanas y, por el otro, plantea y puede ofrecer a sus empleados diferentes retos y posibilidades de reconocimiento social, profesional y económico, según la etapa particular del ciclo de vida que está experimentando.

En la figura 4.2 se muestra gráficamente el ciclo de vida típico de una empresa y en el cuadro que la complementa, para cada etapa del ciclo de vida se presentan las características que definen la composición del paquete de compensación que resulta funcional a dicha etapa. En la dirección horizontal del cuadro se muestran las etapas del ciclo de vida de la empresa: inicio de operaciones, crecimiento acelerado, madurez competitiva y declive de operaciones o reestructuración del negocio, según el caso.

A su vez, en la dirección vertical del cuadro aparecen los distintos componentes genéricos que pueden integrarse en un paquete de compensación total: el sueldo, las prestaciones y los incentivos económicos tanto de corto como de largo plazo. No obstante que el cuadro muestra únicamente los componentes del paquete de compensación total que se reflejan en un costo y compromiso económico para la empresa, es evidente que además de tales aspectos cada etapa del momento estratégico de la organización presenta también condiciones que pueden aprovecharse para despertar diferentes expectativas de reconocimiento social y de desarrollo profesional de los empleados.

Responder a una necesidad o aspiración de los empleados. Un primer requisito deseable en cualquier plan de prestaciones es que éste constituya realmente una respuesta a necesidades y aspiraciones de los empleados. En este aspecto, un problema que se presenta es la diversidad de los empleados de la empresa y, en consecuencia, la de sus necesidades y aspiraciones. Por tal motivo, un punto de partida para conocerlas es tener información relativa a sus características demográficas, económicas, sociales y culturales. Por lo general, esa diversidad exige hacer segmentaciones de los empleados en grupos que guardan cierta homogeneidad; por ejemplo, una clasificación muy común agrupa al personal en ejecutivos y directivos, gerentes, mandos intermedios, empleados administrativos y personal operativo de línea (obreros). De esta forma, la empresa puede reunir, por una parte, datos concretos como edad, género, nivel máximo de estudios, estado civil, antigüedad en la empresa, antecedentes socioeconómicos familiares, dependientes económicos (nombre, parentesco, género, edad, etc.) y, por la otra, información que refleje, en la medida de lo posible, las necesidades sentidas y las aspiraciones del personal que integra los diferentes grupos. Esta última información puede obtenerse a través de entrevistas individuales, grupos focales o encuestas directas, cuando se trata de empleados no sindicalizados. En el caso de los empleados sindicalizados, antes que la empresa inicie cualquier búsqueda o recolección de información de este tipo deben ponderarse las consecuencias que una acción de esa naturaleza puede tener sobre sus relaciones empresa-sindicato pero, sobre todo, en las negociaciones contractuales futuras. Si los empleados constituyen el principal centro de interés, tanto de la empresa como de su sindicato, al menos en teoría, no debería existir efecto adverso alguno por la indagación formal de las necesidades y aspiraciones de los empleados de línea.

Otro aspecto muy importante y que cuando se busca información sobre las necesidades y aspiraciones de los empleados conviene tener presente, es que una simple pregunta formal a éstos sobre sus necesidades y aspiraciones puede hacer que aumenten las expectativas que tienen de la empresa. En este sentido, si la empresa realmente no tiene la intención o la posibilidad de otorgar nuevas prestaciones, o de revisar las que ya se conceden, habrá que ser muy cauteloso con la búsqueda de este tipo de información. En cambio, ese efecto puede aprovecharse muy bien cuando la empresa ya ha decidido revisar o aumentar el paquete de prestaciones de los empleados y crear un cierto sentido de participación de su personal no sindicalizado en la elaboración de su paquete de prestaciones.

Observar el marco legal y fiscal vigente. No obstante que en la práctica, algunas veces por ignorancia y otras intencionalmente, se observan desviaciones del marco legal y fiscal vigente para las prestaciones de los empleados, es recomendable que en esta materia la empresa se ajuste a lo previsto por las leyes; esto significa que si las leyes permiten algunas ventajas fiscales para la compañía o para los empleados, éstas se aprovechen. En este aspecto resultan interesantes las posturas que se comentaron al inicio de esta sección: ni la empresa debe absorber obligaciones que legal y fiscalmente corresponden a los empleados, ni dejar a la libertad individual total de éstos su protección contra los riesgos imprevistos que implica el vivir en una sociedad industrial como la nuestra y, sobre todo, como es en el caso de los seguros de grupo y otros servicios que por volumen resultan más baratos, con el consecuente ahorro y beneficio tanto para la empresa como para el personal. Otro aspecto importante, en especial en los países en vías de desarrollo, es el grado relativamente alto de incertidumbre que conlleva el marco legal y fiscal vigente. Ahí, la empresa estaría absorbiendo riesgos innecesarios; piénsese, por ejemplo, que se pacta con los empleados un paquete neto de compensación en efectivo o que se asumen las cuotas que éstos deben aportar a la seguridad social. En ambos casos, la organización estaría absorbiendo no sólo el riesgo que conlleva de por sí el hecho de que, en el futuro, la legislación pudiera aumentar las tasas impositivas y los montos de las aportaciones que los empleados hacen a la seguridad social, sino que, en nuestro país, cuando la empresa asume obligaciones fiscales de terceros, dichas obligaciones no son deducibles para ella y tiene que incurrir, en consecuencia, en un costo adicional.

Mantener una compensación total equilibrada. Como hemos señalado, normalmente la compensación total de los empleados se integra por diferentes conceptos, entre otros los siguientes:

- Sueldo nominal.

- Prestaciones en efectivo inmediatas, como el fondo de ahorro y los vales de despensa.

- Prestaciones en efectivo condicionadas y, por lo general, diferidas; por ejemplo, la prima vacacional, el aguinaldo anual y la ayuda por nacimiento de hijos.

- Bonos o incentivos por desempeño, que pueden ser inmediatos o diferidos, tales como un incentivo que se paga bimestralmente o un bono que se paga al fin del año fiscal.

- Protección por riesgos, adicionales a los de la seguridad social, como seguros de gastos médicos, seguros contra accidentes y de vida, por ejemplo.

- Prestaciones en especie y servicios, como uniformes, comedor, becas de estudio y estacionamiento de la empresa.

- Prestaciones de días feriados, vacaciones y tiempo libre pagados, adicionales a las que especifica la ley. Por ejemplo, el Jueves y el Viernes Santos, mayor número de días de vacaciones que los especificados en la LFT y permisos con goce de sueldo para atender asuntos y contingencias personales.

Cuando se revisa la relación anterior, es fácil deducir que se puede adoptar diferentes criterios para clasificar los conceptos que integran el paquete de compensación total: 1. por su naturaleza, algunos conceptos son en efectivo, otros en especie o servicios, y algunos más son en tiempo libre pagado; 2. por el tiempo al que se reciben, algunos conceptos se disfrutan de manera inmediata, generalmente de forma semanal o quincenal, otros son diferidos en el mediano plazo, por ejemplo, el aguinaldo, mientras que otros más son en el largo plazo, como es el caso de los fondos de retiro y las pensiones; 3. por las condiciones que deben reunirse para recibirlos, algunos conceptos son garantizados, es decir, el único requisito que se necesita para recibirlos es ser empleado de la empresa, por ejemplo el sueldo, el fondo de ahorro y los vales de despensa, en su caso, y otros son contingentes, lo que significa que además de ser empleado de la empresa hay que cumplir con algún otro requisito particular, por ejemplo, los bonos o incentivos condicionados al desempeño, el número total de días de vacaciones condicionados a la antigüedad o los permisos con goce de sueldo, condicionados a una emergencia o contingencia personal.

Así, cuando se habla de las prestaciones, la tarea clave de la empresa consiste en lograr la integración de paquetes que resulten ventajosos y respondan a los objetivos que hemos marcado para las prestaciones en los ámbitos social, empresarial y de los diferentes grupos de empleados de la organización.

En este sentido, las encuestas generales de compensación refieren los montos o los porcentajes promedio con que los diferentes conceptos de la compensación contribuyen al paquete de compensación total de las empresas participantes. Sin embargo, en esas encuestas generales de com-pensación por lo regular sólo se incluyen las prestaciones más comunes en el mercado. Por tal motivo, cuando se esté considerando la posibilidad de revisar el paquete de compensación es recomendable contar con la información que sobre este aspecto concreto (montos o porcentajes promedio) se incluye en las encuestas especializadas en prestaciones y con aquella relativa a las necesidades y aspiraciones detectadas por la empresa, en los diferentes grupos en que haya considerado la segmentación de sus empleados. Esto significa que aun cuando las encuestas especializadas en prestaciones son útiles para decidir la conformación de las prestaciones que resultan convenientes para integrar en el paquete de compensación total de los empleados, la información más relevante para estas decisiones es la referida a las necesidades y aspiraciones detectadas en los distintos grupos de empleados (directivos, gerentes, mandos intermedios, profesionales, administrativos y personal sindicalizado) de la empresa. Las prestaciones que responden realmente a una necesidad detectada de los empleados siempre serán las más rentables en términos del mejoramiento del clima, la productividad o la imagen de la organización frente a sus grupos de intereses.

Promover la responsabilidad social mutua entre empleados y empresa.

Al inicio de esta sección se planteó el dilema que históricamente se ha dado entre el enfoque de la seguridad social y las prestaciones, desde la perspectiva del liberalismo económico a ultranza y desde la tradicional del paternalismo. Sin embargo, por nuestra parte consideramos que el concepto de responsabilidad mutua,(Ver Nota 13) o mancomunada, constituye un principio socialmente ventajoso y que debería enfatizarse cada día más, tanto en la conformación de los sistemas de seguridad social como en los esquemas de las prestaciones que las empresas otorgan a sus empleados. De hecho, el marco legal y fiscal vigente en nuestro país incorpora, en alguna medida, este principio debido a que estima que la seguridad social, que es obligatoria para las empresas y, en muchos casos, las prestaciones que discrecionalmente éstas pueden otorgar a sus empleados, se sostienen financieramente por las aportaciones que mancomunadamente hacen ambas partes y, en el caso de la seguridad social, el gobierno. Desde nuestro punto de vista, en la medida que un plan de prestaciones ponga de relieve con mayor claridad este principio, en esa misma medida los empleados y las empresas serán cada vez más conscientes de que las prestaciones, incluida la seguridad social, no son una dádiva de la empresa o, en el mejor de los casos, del gobierno, sino que son beneficios, servicios y protección contra riesgos cuyo sustento, por una parte, demanda recursos económicos que socialmente deben generarse pero, por la otra, trae consigo beneficios sociales que contribuyen a preservar el equilibrio y la reproducción de la sociedad. Más aún, como resultado de que el promedio esperado de vida de la población ha aumentado de manera significativa en los años recientes, en parte como consecuencia de los sistemas de seguridad social y de las prestaciones sanitarias implantadas en los últimos 50 años, pero sobre todo debido al gran avance que las ciencias y tecnologías médicas han experimentado en este periodo, la cantidad de recursos que exigen los sistemas de seguridad social y de prestaciones vigentes es cada vez mayor. Como ejemplo de esta situación, en México, según el Consejo Nacional de Población,(Ver Nota 14) el promedio de vida de los mexicanos se ha incrementado de 62 años en 1970 a 75 años en 1999.

Administración de las prestaciones

Las decisiones relativas a las prestaciones, en general, conllevan una complejidad mayor que las relativas a los sueldos, e incluso, que las de los incentivos. Como origen de esta complejidad se han mencionado diversas causas que abarcan desde su naturaleza, sus objetivos, el tiempo en que una prestación realmente se convierte en un beneficio para un empleado en particular, las leyes, los reglamentos y la jurisprudencia que norman el tratamiento fiscal de las prestaciones y, desde luego, el significado que la prestación misma representa para las necesidades y expectativas del empleado, las cuales están en función de su edad, género, antigüedad en la empresa, estado civil, antecedentes socioeconómicos, nivel educativo y, en general, sus condiciones familiares particulares. De ahí que la administración de las prestaciones sea algo más que responder a las preguntas: ¿qué prestaciones otorgar? y ¿a quién se le deben ofrecer dichas prestaciones?

Como en muchas situaciones de la vida, ante el problema que implica esta complejidad de la administración de las prestaciones hay por lo menos dos enfoques: uno reactivo y el otro proactivo. El enfoque reactivo en la administración de las prestaciones implica no hacer nada o, quizá mejor, sólo el mínimo que exige la ley, en relación con las necesidades y las aspiraciones de los empleados a que atienden las prestaciones. Este enfoque, aunque aparentemente significa un costo mínimo para la organización, en el mediano plazo por lo regular implica un altísimo costo oculto en términos del clima laboral, la productividad y en la creación de las condiciones propicias para el activismo sindical y sus consecuencias. Por otro lado, un enfoque proactivo, en el cual las decisiones de la empresa se fundamentan en un conocimiento razonable de las necesidades y las aspiraciones de sus diversos grupos de empleados y en las posibilidades económicas para responder con acciones racionales a dichas necesidades sin caer en paternalismos exacerbados, siempre redituará, en el mediano plazo, beneficios individuales y sociales que se verán reflejados en el bienestar y en la productividad del personal.

Procedimiento para actualizar o implantar un plan de prestaciones a los empleados. Definir un plan de prestaciones desde la perspectiva planteada implica, entre otras consideraciones, los pasos siguientes:

- Segmentar al personal en grupos significativos que guarden una relativa homogeneidad en cuanto a características, necesidades y aspi-raciones, muy posiblemente directivos, gerentes, empleados y personal de línea (sindicalizado).

- Definir las posibles prestaciones que se ofrecerán a los diferentes grupos. En este paso es clave el conocimiento de las necesidades y aspiraciones de la diversidad del personal en los diversos grupos. En particular, hay que seleccionar prestaciones que, además de que responden a una necesidad real de los empleados, conllevan una economía de escala favorable para los participantes en la prestación, para la empresa o para ambos.

- Revisar la legalidad y fiscalidad de dichas prestaciones. Es frecuente que en nuestro medio, además de considerar la legislación laboral y fiscal vigente, cuando se están definiendo las prestaciones de los empleados también se deba hacer una investigación sobre la posible evolución que pueden tener, en el futuro inmediato, las leyes y los reglamentos que norman las prestaciones.

- Revisar el costo total de los paquetes de prestaciones promedio resultantes, con los montos de costo total que reflejan las encuestas de mercado de prestaciones. Como se estableció con anterioridad, la empresa debe utilizar las encuestas de prestaciones para definir un monto competitivo en cuanto a éstas, pero con más cuidado para definir las prestaciones específicas por otorgar a sus empleados. Tales prestaciones específicas deben tener su origen en las necesidades y aspiraciones del personal.

- Contrastar este plan con las prestaciones actuales de la organización para los diferentes grupos. Este momento puede ser una oportunidad para equi-librar algunas posibles inequidades que pudieran existir en los paquetes de prestaciones vigentes.

- Evaluar la viabilidad financiera en el corto, mediano y largo plazos de los paquetes de prestaciones. Siempre que sea permitido por la ley, buscar la participación económica del empleado para favorecer su aprecio a la prestación, economías de escala (como ocurre con ciertos seguros de grupo, por ejemplo) y la sustentabilidad financiera de la prestación a un costo razonable para la empresa. Se recomienda que, en la medida de lo posible, se mantenga un enfoque de compensación y costo total y que, particularmente cuando se trata de prestaciones sujetas a una negociación colectiva, tenga un enfoque de conformación global del paquete y no el de negociación puntual de una prestación aislada.

- En caso de que las condiciones laborales de la empresa lo permitan, hacer las negociaciones colectivas necesarias para propiciar, en su caso, la participación de los empleados y del sindicato en la reconformación del paquete de prestaciones correspondiente. Este paso puede parecer idealista; sin embargo, en nuestra experiencia profesional hemos conocido empresas en que las condiciones han sido propicias, se ha dado este paso y, aunque no han estado libres de riesgos, han obtenido resultados muy satisfactorios.

- Preparar un programa de comunicación y asesoramiento a los empleados, en relación con los beneficios reales y, muy posiblemente, también con las condiciones y limitaciones que implican sus prestaciones. Al hacer estudios de clima hemos descubierto que, con frecuencia, los empleados sólo mantienen presentes el 20% de sus prestaciones(Ver Nota 15) y en muchos casos existe confusión acerca de las condiciones y limitaciones que exigen algunas prestaciones, así como sobre el procedimiento con el que debe hacerse alguna reclamación, por ejemplo, de los seguros de gastos médicos. Para realizar esta tarea pueden utilizarse folletos especiales, el Manual de bienvenida, comunicaciones en la revista de la empresa, mensajes selectivos en tableros, franelógrafos y aun en los recibos de nómina, vídeos, pláticas en grupos pequeños, y en organizaciones muy grandes hasta puede resultar muy útil una línea abierta (hotline) de información, orientación y consultas. En esta tarea, como en muchas situaciones de la vida, la sencillez de la conformación de los paquetes de prestaciones resulta de mucha utilidad. En la medida que el paquete de prestaciones sea más complejo y elaborado, mayor será el esfuerzo de comunicación y asesoramiento al personal que exigirá. Incluso, en casos de complejidad extrema puede perderse el interés del empleado en sus prestaciones.

- Mantener un monitoreo continuo en cuanto a las prestaciones. No obstante que en este capítulo se ha mencionado que las prestaciones cambian con menos frecuencia que los sueldos, resulta conveniente que una administración proactiva de las prestaciones mantenga un monitoreo periódico de varios aspectos relacionados con ellas: a) el costo real que representan para la empresa; b) la pertinencia de los beneficios en relación con la evolución de las características que se utilizan para segmentar los diversos grupos de empleados; c) su competitividad respecto a las prestaciones que ofrecen otras empresas del mercado, y d ) su ajuste a la regulación legal y fiscal vigente y a los cambios que en esta materia ocurren.

Se considera que, en la medida que se mantengan presentes estos pasos, en esa misma medida la empresa estará administrando las bondades que tienen las prestaciones para lograr la identificación de sus empleados, alimentando el sentido de pertenencia y creando las condiciones individuales y sociales propicias para estimular la productividad.

Perspectiva de las prestaciones

¿Cómo serán las prestaciones de los empleados en el año 2025? Sin pre-tender hacer un planteamiento prospectivo, se considera que en el futuro habrá cambios significativos en los paquetes de compensación total de los empleados, incluidas las prestaciones. La globalización de la economía, la innovación tecnológica sin precedentes que se vive en la actualidad y la integración de nuestro país en el bloque del Tratado de Libre Comercio de Norteamérica, principalmente, están exigiendo que se desarrolle la capacidad para crear condiciones de flexibilidad en todos los aspectos clave de la organización. Una de esas exigencias se relaciona con la manera como se compensa al personal, de tal forma que las empresas harán énfasis cada vez más marcado en un esquema de compensación total, en el que los empleados tendrán libertad amplia y la responsabilidad para conformar y financiar su paquete de prestaciones. Probablemente, éste será como “un menú de opciones a la carta” en el que el empleado tendrá una parte obligatoria de prestaciones básicas, sobre todo de previsión de riesgos y gozará de libertad absoluta para seleccionar, integrar y financiarse un paquete de prestaciones que responda muy específicamente a sus necesidades y aspiraciones, derivadas de su situación familiar particular y de su estilo de vida.

Además, esos planes de prestaciones probablemente serán muy flexibles, para responder a la diversidad de los empleados, y portátiles (o “móviles”) para que éstos puedan llevarlos consigo, sin merma de sus beneficios, como ocurre en algunos casos en la actualidad cuando cambian de una empresa a otra. Actualmente, en nuestro medio, imaginar siquiera una situación de este tipo resulta difícil debido principalmente al gran desfasamiento que existe entre la estructura legal y fiscal vigente y las necesidades y los estilos de vida que desde hace algunos años están emergiendo en la sociedad en su conjunto.(Ver Nota 16)

Resumen

En este capítulo se revisaron los antecedentes, los conceptos y los principios que son indispensables para diagnosticar la eficacia de un plan de prestaciones para los empleados. Se establecieron algunos criterios que pueden ser útiles a quien tenga ante sí la tarea de diseñar un plan de prestaciones de la empresa. No obstante, también se estableció que en la tarea de diseñar un plan de prestaciones deberá consultarse la Ley Federal del Trabajo (LFT), la Ley del Impuesto Sobre la Renta (LISR) y su Reglamento, la Ley del Seguro Social (LIMSS) y la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores (LINFONAVIT), temas que, por cierto, están más allá del propósito de este libro.

A manera de conclusión del capítulo, se trató de responder, de manera simple, a una pregunta acerca de cuál podría ser una posible evolución de las prestaciones en el largo plazo. Tal vez el lector tendrá que imaginar un escenario más amplio y creativo sobre el tema de las prestaciones en el futuro. Por otra parte, haciéndonos eco de que las prestaciones, en general, cambian menos que los sueldos y los planes de incentivos, en este capítulo no se ha propuesto ninguna revisión del paquete de prestaciones en el caso de SYDEG.