Cómo mejorar la competitividad y la rentabilidad de un negocio

Introducción

En el contexto actual de los negocios, los objetivos centrales de la gerencia se resumen en dos direcciones fundamentales:

- fortalecer e incrementar la rentabilidad del negocio; y

- fortalecer e incrementar la competitividad de sus procesos y productos

En la práctica empresarial, estas dos variables, rentabilidad y competitividad, están íntimamente relacionadas y es necesario entender su relación para definir un mecanismo racional que pretenda mejorarlas.

La competencia y la competitividad de la empresa

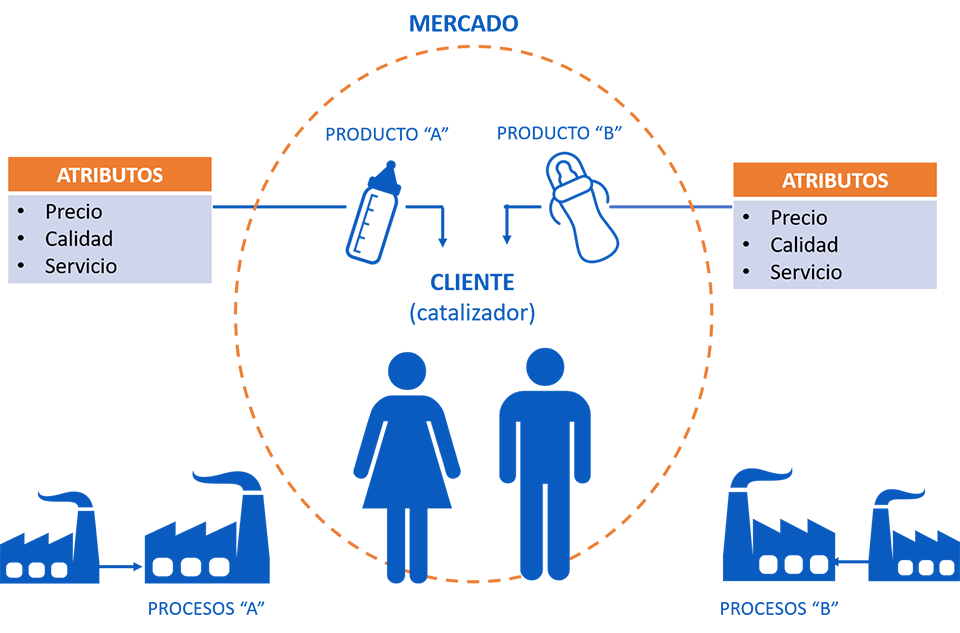

En primera instancia, hay que puntualizar los conceptos de competencia y competitividad. En general, la competencia se entiende como un enfrentamiento o una disputa entre dos o más sujetos por alguna cosa. A diferencia de otros tipos de competencia, la competencia empresarial presenta las siguientes particularidades: a) la competencia se da en el mercado; b) el cliente es el catalizador de la competencia empresarial, él es quien prefiere uno u otro producto de la gama de opciones que se le presenta; c) la competencia se da entre los productos; d) Los atributos que caracterizan a cada producto son generados en los procesos de negocio de cada empresa, e) los procesos están respaldados por los procesos de los proveedores; f) las empresas compiten por «recursos económicos».

Si se asume que la competitividad es la capacidad que tiene una empresa para competir, entonces una empresa competitiva es una empresa que puede captar los suficientes «recursos económicos» del mercado con facilidad. Pero, la captación de los recursos en el mercado no es directa, se hace principalmente a través de la venta de los productos; asimismo, para que los productos se vendan, en las condiciones actuales de mercado, requieren unos atributos atractivos para el cliente, los cuales se generan en los procesos de negocio que soportan el funcionamiento de la empresa.

¿Esto quiere decir que la competitividad de la empresa, esta constituida por la competitividad de los productos (atributos) y la competitividad de los procesos (desempeño)? y ¿No son lo mismo la competitividad del proceso y la competitividad del producto?

La competitividad de la empresa es un término genérico que comúnmente se utiliza para efectos comerciales o políticos. Pero si se busca mejorar la competitividad, es necesario especificarla, para hacer explícitas sus raíces en la dinámica de la empresa.

Un cliente final o un consumidor que adquiere un litro de leche, no esta preocupado por los procesos que dieron lugar a ese producto, sino por sus atributos: que tenga los nutrientes adecuados, las características deseadas, que sea inocuo, que tenga un precio «justo», que esté disponible cuando se requiera adquirirlo, entre otros.

Estos atributos y otros más, pueden se resumidos en tres atributos generales: Calidad, Servicio y Precio. Que son los atributos que percibe el cliente y que pueden estar explícitos o implícitos en el producto. En el caso más complejo, cada cliente puede exigir un conjunto específico de atributos, para cada uno de los tres atributos generales.

Estos tres atributos generales, constituyen variables de desempeño para la empresa y generan «n» posibles configuraciones (diferentes precios, diferentes niveles de servicio y diferentes niveles de calidad). Cada configuración representa una postura competitiva de la empresa, la cual debe ser definida estratégicamente en función de los requerimientos del mercado, de la posición de los competidores y de las posibilidades de sus procesos internos.

Un producto se considera competitivo si tiene una alta calidad, respaldada por un alto nivel de servicio y con un precio razonable para el cliente. Así, la competitividad adquiere más sentido a nivel de producto. Si una empresa tiene un solo producto y este es competitivo, entonces es correcto decir que la empresa es competitiva, pero si una empresa tiene muchos productos y algunos son competitivos o otros no los son, entonces no sería correcto decir que la empresa es competitiva. Por lo tanto, en términos rigurosos es mucho más preciso hablar de la competitividad del producto, ya que de esta manera se pueden identificar qué productos no son competitivos, para desarrollar iniciativas de mejora tendientes a mejorar su competitividad, sin afectar a los otros.

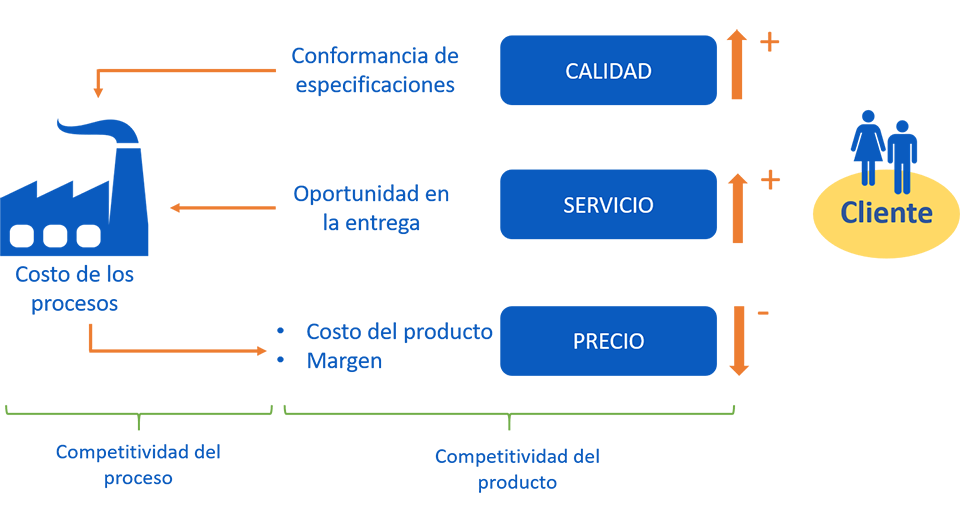

En general, el cliente percibe la calidad del producto a través de una conformidad con sus especificaciones, en primera instancia esto se entiende como la consistencia entre lo que se dice que hace el producto y lo que realmente hace. En otro nivel de análisis, esto mismo se puede entender como la consistencia entre las especificaciones de diseño y los resultados de la producción. De manera similar, el cliente percibe el servicio como la disponibilidad de este en el momento que lo requiere y en las condiciones que lo solicita.

El precio es percibido como la cantidad de dinero que se debe pagar por el valor que tiene el producto para el cliente en ciertas condiciones específicas. El precio del producto, independientemente del sistema de costeo que se utilice, en términos generales está constituido por el costo de producción más un porcentaje que se conoce en el medio como el margen o el beneficio para la empresa.

Margen = Precio – Costo

Cabe hacer notar que esta fórmula está basada en la idea de costo unitario, idea que es seriamente cuestionada por los sistemas modernos de costeo. Por lo tanto su uso en este artículo es exclusivamente para facilitar la explicación de la relación entre competitividad y rentabilidad.

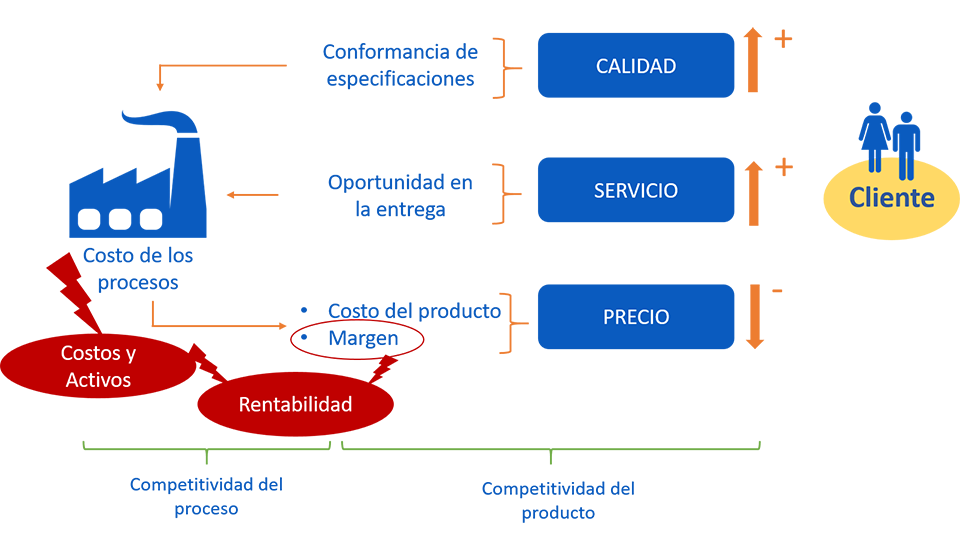

Los atributos competitivos de un producto, no surgen por arte de magia, son el resultado de la combinación de los factores de la producción: los materiales, la mano de obra, la tecnología y el capital. Esta combinación ocurre en los procesos, que son secuencias lógicas y ordenadas de actividades que transforman los insumos en productos. Esto se ilustra gráficamente en el siguiente esquema:

Es interesante observar que el servicio y la calidad, efectivamente, son el resultado de los procesos de la empresa y, por lo mismo, son inductores de costo. Es decir, el servicio y la calidad representan un costo para a empresa (en muchos casos un costo alto). Esto es independiente de los beneficios que pueda obtener la empresa por tener una buena calidad y un bien servicio (para no herir la susceptibilidad de aquellos de pregonan que «la calidad no cuesta»). Sin embargo, de muy poco le sirve a la empresa tener excelentes niveles de calidad y servicio, si esto induce un alto costo de operación. Esta situación pone a la empresa ante un dilema o incrementa el precio o reduce su margen; pero si se incrementa el precio sin incrementar el valor para el cliente, se corre un grave riesgo; y si se reduce el margen se atenta contra el objetivo central del negocio. Este es el gran dilema de muchas empresas en México y el mundo.

Este análisis permite hacer otra medición especialmente importante: La reducción de los costos en la empresa nunca fue y nunca será una moda, es una de las tareas más importantes de la gerencia. En consecuencia, la competitividad del proceso está íntimamente relacionada con la reducción de los costos, que para efectos prácticos, estos se traducen en un abanico de indicadores o métricas de desempeño del proceso, entre los que resaltan: la productividad, la eficiencia, el desperdicio, la rotación del inventario, los lead times, los paros de las máquinas, los errores en la planeación…

Con base en lo anterior, no resulta difícil inferir que un proceso competitivo es un proceso capaz de ejecutar su función con el mínimo de recursos (costos y activos). Además, se hace evidente que medir la competitividad del proceso es una tarea muchísimo más compleja que medir la competitividad del producto.

Afortunadamente el avance que se tiene en el campo de la medición del desempeño es considerable y es posible efectuar acercamientos bastante razonables en este sentido. No obstante, la gerencia está obligada a comprender, explicar y manejar las complejas relaciones que existen entre todos los indicadores o métricas de desempeño que describen el comportamiento de todos los procesos en la empresa. El Balanced Scorecard proporciona a la gerencia algunas herramientas prácticas para trabajar en este sentido.

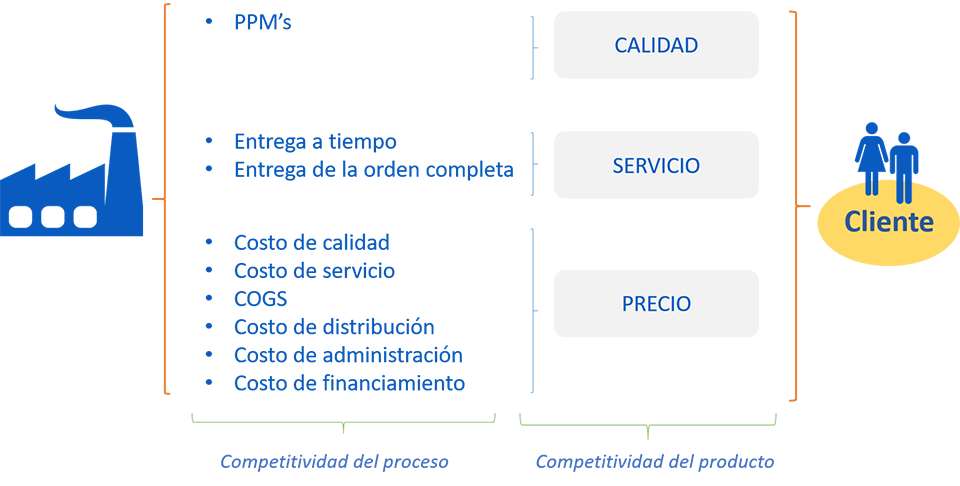

Para ilustrar esto, se considera que la calidad del producto está relacionada con los productos defectuosos que el proceso genera y que pueden expresarse en partes defectuosas por millón (PPM’s). De igual manera, el servicio está relacionado con las entregas a tiempo y la entrega de la orden completa. El precio, está relacionado con todos los costos inherentes al proceso, incluyendo los costos de calidad y los costos de servicio.

En general, a nivel de proceso se consideran tres variables fundamentales de competitividad: la calidad, el tiempo y el costo. Cada una de estas variables puede ser desglosada en muchas otras variables más específicas, que a su vez pueden estar relacionadas unas con otras. En forma resumida esto se ilustra a continuación:

Hasta aquí, se concluye que es necesario que la competitividad de la empresa sea analizada, explicada y medida a partir de la competitividad del producto y la competitividad del proceso.

Hasta aquí, se concluye que es necesario que la competitividad de la empresa sea analizada, explicada y medida a partir de la competitividad del producto y la competitividad del proceso.

Ahora están dadas las condiciones para relacionar a la competitividad con la rentabilidad. Sin embargo, no hay que perder de vista que la competitividad, tanto del producto, como del proceso, no pueden ser explicadas por una sola variable. La competitividad es un fenómeno multidimensional, es decir se requieren interpretar a un conjunto de variables para juzgar la competitividad. Por este motivo y para facilitar el análisis es mejor hacer referencia a la competitividad como la capacidad de los productos o de los procesos para competir.

Desde esta perspectiva, la competitividad de los procesos constituye el cimiento del éxito empresarial. Sin ningún afán «malinchista», hay que reconocer que los japoneses supieron aclarar muy bien este aspecto de la dinámica de la empresa, e indiscutiblemente constituye uno de los pilares de su éxito. Taiichi Ohno, uno de los principales artífices del Sistema de Producción de Toyota, reiteró en varios de sus escritos que «…la fuente de las ganancias en la empresa estaba en sus procesos…». Aunque esto puede parecer trivial, tiene muchas implicaciones importantes, pero principalmente, hace referencia directa a los costos y a los activos. Cabe hacer notar que en estos términos, reducir costos no significa despedir personal, significa reducir inventario, reducir tiempos de ciclo, mejorar métodos de planeación y de producción, eliminar los diferentes tipos de desperdicio, entre otros. Además, la reducción de los costos debe hacerse sin sacrificar el servicio o la calidad.

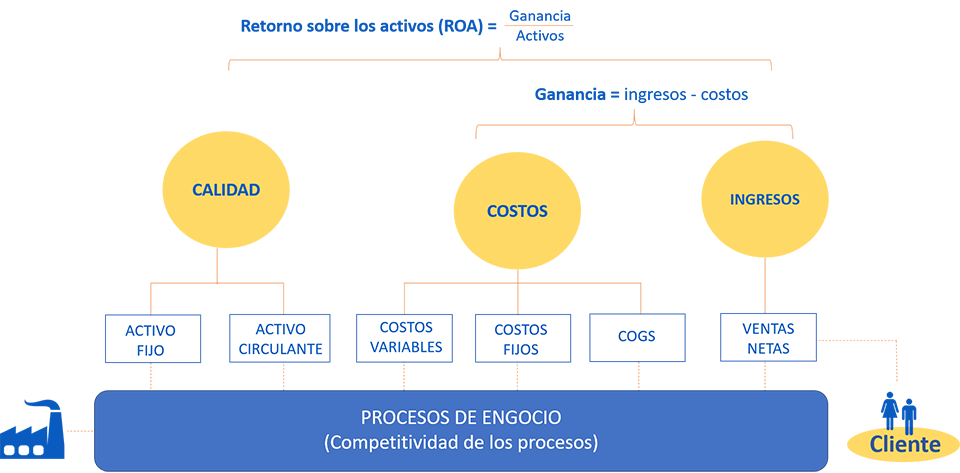

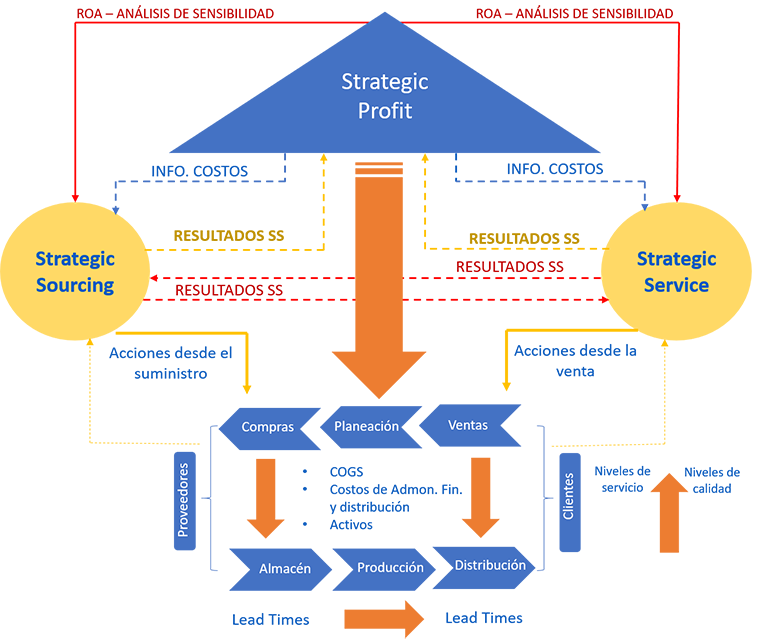

Aceptamos que hay diferentes formas, más o menos equivalentes, para medir la rentabilidad del negocio y una de ellas es el Retorno sobre los activos, por sus siglas en ingles ROA (Retun On Assets). Este indicador de rentabilidad se obtiene a partir de otros dos indicadores: la rotación de los activos (Asset Turnover) y el margen neto de ganancia (Net Profit Margin), estos dos indicadores se desagregan en otros y así hasta llegar a las variables base de la rentabilidad que son: los ingresos, los costos y los activos. Los cuales, están indisolublemente vinculados a los procesos de la empresa; es ahí donde se concretan las ventas, donde se generan los costos y donde se utilizan los activos. La siguiente gráfica ilustra esta relación:

En este esquema se observa claramente que hay una relación entre la competitividad de los procesos y la rentabilidad. Sin embargo, también hay que precisar que la rentabilidad tiene un componente que está vinculado con el precio, el cual es determinado por el mercado (en la venta y en la compra).

En este esquema se observa claramente que hay una relación entre la competitividad de los procesos y la rentabilidad. Sin embargo, también hay que precisar que la rentabilidad tiene un componente que está vinculado con el precio, el cual es determinado por el mercado (en la venta y en la compra).

Esto quiere decir, que una parte de la rentabilidad está determinada por los procesos (competitividad), y otras por factores externos no directamente controlables para la empresa. Por ende, en general, una empresa con una alta competitividad no necesariamente tiene una alta rentabilidad; o inclusive una empresa con una competitividad regular puede obtener una alta rentabilidad. Esto dependerá en gran medida de la estratégica de negocio que esté aplicando la empresa.

En condiciones específicas de mercado, donde no hay monopolio, la demanda está más o menos nivelada con la oferta y el mercado no está protegido. Entonces, la posibilidad de manipular el «Factor de recuperación de precios» para lograr una alta rentabilidad a pesar de tener una baja competitividad en los procesos, se descarta por completo. Sólo en esta situación las mejoras en la competitividad de los procesos son directamente proporcionales a las mejoras de la rentabilidad del negocio y Taiichi Ohno tiene razón, los procesos empresariales (no sólo los de producción) constituyen la piedra miliar del éxito empresarial. Esto se complementa con la siguiente ilustración:

De este esquema se pueden hacer varias lecturas: a) procesos más competitivos generan mayores niveles de calidad y servicio; b) procesos más competitivos, reducen los costos y dan mayor margen de maniobra al precio; c) procesos más competitivos, generan productos más competitivos que impulsan las ventas, d) procesos y productos más competitivos hacen empresas más rentables.

A partir de este análisis y con base en las directrices del enfoque orientado al cliente y la administración de las cadenas de suministro, se procede a delinear una guía de 6 etapas que puede ser utilizada por la gerencia para mejorar la competitividad y la rentabilidad de empresas manufactureras y comercializadoras.

ETAPA I

- Valorar la rentabilidad de la empresa, utilizando alguna herramienta que ayude a jerarquizar las variables de rentabilidad desde el ROA hasta las tres variables básicas: ingresos, costos, activos.

- Analizar la sensibilidad de las variables básicas de rentabilidad para identificar que variable básica impacta más en el ROA. Esto permitirá reconocer si incrementar las ventas o reducir los costos de distribución, el COGS, los activos fijos, el inventario, las CxC, o una combinación de varios, impactan más en los resultados del negocio.

- Analizar escenarios para identificar posibles oportunidades de mejorar la competitividad y cuantificar sus impactos en los resultados del negocio (rentabilidad). Una herramienta útil para llevar a cabo esta etapa es el Strategic Profit Model.

ETAPA II

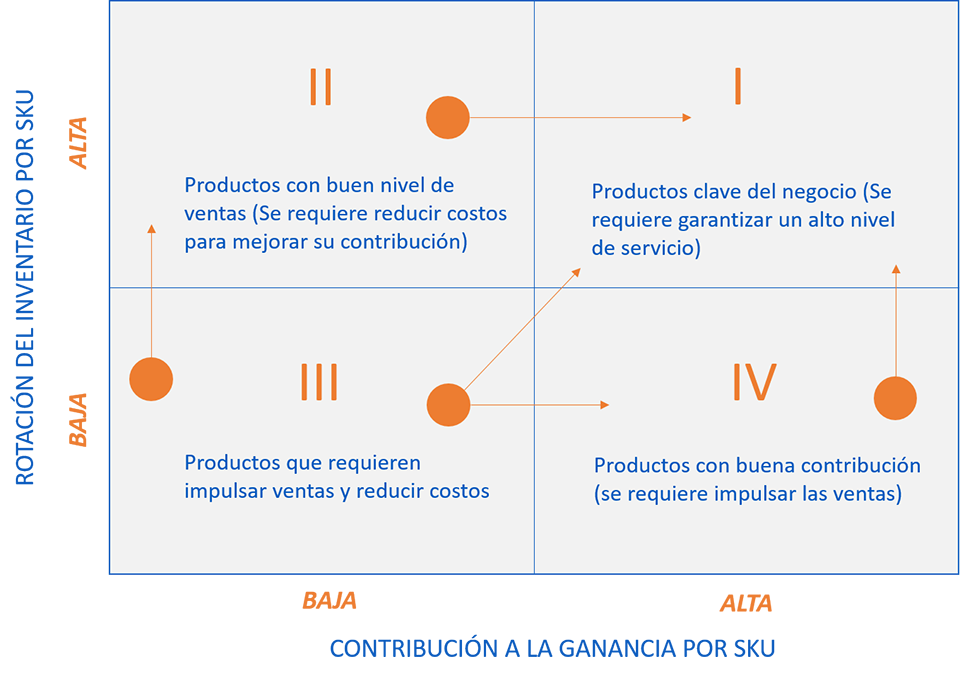

- Clasificar a todos los productos de la empresa por contribución (ABC de productos) y clasificar a los clientes de la empresa por contribución (ABC por clientes), relacionar ambas clasificaciones y obtener las mejores y las peores combinaciones producto-cliente. De esta manera se identificarán a los clientes y a los productos con los que hay que empezar a trabajar.

- Cuantificar las mejoras de competitividad para todas las mejores y las peores combinaciones producto-cliente, utilizando matrices de desempeño que relacionen diferentes variables clave, por ejemplo: la contribución por producto contra la rotación del inventario; o la contribución contra el coeficiente de variación (demanda); sólo por nombrar algunos.

- Valuar el impacto de las mejoras en la competitividad sobre la rentabilidad (ROA) y seleccionar las alternativas más viables y de mayor impacto para el negocio. En esta etapa conviene utilizar el Strategic Service Model.

ETAPA III

- Estratificar el gasto (sped) de acuerdo a los rubros más significativos para la empresa, por ejemplo: mercadotecnia, publicidad, tecnologías de información, instalaciones, recursos humanos, materiales directos, etc.

- Analizar el gasto de materiales directos (suponiendo que es un estrato de alto impacto). Se identifican todos los artículos directos que compra la empresa y se hace una clasificación ABC por gasto. Se identifican a todos los proveedores y también se hace una clasificación ABC por gasto absorbido. Se combinan ambas clasificaciones y se obtienen las combinaciones artículo-proveedor con mayor y menor impacto en el gasto del negocio.

- Cuantificar las mejoras en la competitividad de las combinaciones artículo-proveedor con mayor y menor impacto, utilizando matrices de desempeño que relacionen diferentes variables clave; ejemplo: porcentaje de gasto contra lead time de entrega, porcentaje de gasto contra confiabilidad en la entrega, entre otros.

- Evaluar el impacto de las mejoras en la competitividad sobre la rentabilidad (ROA) y seleccionar las alternativas más viables y de mayor impacto para el negocio. En esta etapa conviene utilizar el Strategic Sourcing Model

ETAPA IV

- Relacionar las mejores combinaciones cliente-producto con las mejores combinaciones artículo-proveedor, utilizando la lista de materiales (BOM) e identificar los casos en los cuales hay consistencia de mejores combinaciones en ambos lados (ventas y compras).

- Relacionar las peores combinaciones cliente-producto con las peores combinaciones artículo-proveedor, utilizando la lista de materiales (BOM) e identificar los casos en los cuales hay consistencia de peores combinaciones en ambos lados (ventas y compras).

- Volver a analizar y cuantificar las mejoras en la competitividad para las relaciones de las mejores y peores combinaciones consistentes en ambos lados.

- Analizar diferentes «escenarios integrados» para mejorar la competitividad y la rentabilidad del negocio, considerando la influencia de los competidores y las posibilidades en la integración de las cadenas de suministro. En este punto, puede resultar de gran utilidad aplicar el enfoque de Supply Chain Managemet y el Benchmarking.

- Volver a evaluar el impacto de las mejoras en la competitividad sobre la rentabilidad (ROA) y jerarquizar los escenarios en términos de su viabilidad y su impacto para el negocio. Las cifras obtenidas en este punto, se consideran «mejoras viables a desplegar» y deberán ser convertidas en objetivos concretos de mejora, por área o por proceso.

- Seleccionar el mejor escenario para las condiciones actuales del negocio.

ETAPA V

- Definir los objetivos concretos de mejora, a partir del escenario viable y de las mejoras en la competitividad viables a desplegar.

- Vincular los objetivos concretos de mejora a las variables de competitividad que maneja la empresa (o a la inversa) e integrarlos en una estructura jerárquica objetivo-métrica. Validad la consistencia de esta jerarquía con la estratégico del negocio. En este punto se sugiere utilizar Performace Measurement, Factory Physics, Lean Manufacturing y Balanced Scorecard.

- Vincular cada objetivo-métrica con los procesos del ciclo de operación del negocio. En este punto se sugiere utilizar el modelo Business Operation Cycle.

- Derivar de cada objetivo-métrica programas específicos de acción con objetivos cuantitativos. En este punto se sugiere utilizar Hosin Kanri y X-matrix.

- Validar los programas específicos de acción respecto a la disponibilidad de fondos -Presupuesto asignado por la estrategia del negocio- y aprobarlos formalmente.

ETAPA VI

- Documentar en una memoria de cálculo todo lo desarrollado en las etapas anteriores.

- Integrar el equipo que administrará el proyecto para mejorar la competitividad y la rentabilidad, sensibilizar a la gente, capacitar y proceder a implementar.

- Dar seguimiento diario o cada tercer día al proyecto hasta concluirlo.

Esta guía tiene una ventaja importante, permite que todas las acciones que se ejecuten sobre el ciclo de operación -o acciones que se implementan- estén «amarradas» a los resultados del negocio, lo cual puede ser monitoreado por la gerencia cada día.

También esta guía parte de tres supuestos importantes: que la empresa cuenta y utiliza adecuadamente sus tecnologías de información, especialmente ERP’s y CRM’s; que la gerencia tiene una visión «realmente sistémica» de la operación del negocio; que los mandos medios están adecuadamente capacitados en la aplicación de las herramientas actuales para mejorar el desempeño de los procesos, el manejo de personal y el cambio organizacional.

Finalmente, es importante mencionar que la aplicación de esta guía, implica la utilización y la mezcla de diferentes paradigmas empresariales actuales entre los que resaltan: The Balaced Scorecard, Business Logistics, Supply Chain Management, Theory of Constraints, Lean Manufacturing e ISO 9000. Lo cual sugiere que los ejecutivos no deben «casarse» con un paradigma y pensar que ese paradigma resolverá todos los problemas en la empresa (panacea). Las condiciones actuales, exigen que los ejecutivos conozcan diferentes paradigmas y puedan combinarlos adecuadamente en función de las necesidades concretas de cada empresa y de esta manera romper con el síndrome de la «soluciones mágicas». La realidad es demasiado compleja para limitarse a una sola perspectiva. Es imposible que una sola persona pueda sintetizar toda la complejidad de la empresa. Por eso, diferentes expertos plantean diferentes puntos de vista, que no son excluyentes, sino complementarios y el gran reto de gerencia es combinarlas en la cantidad y la profundidad requeridas.